Luci e ombre del boom immobiliare a Milano

Per un pugno di mattoni. Potrebbe essere questo il titolo del film. Atto unico, scena prima. Milano, fine gennaio, zona Stazione Centrale, ore 17 di un giorno da cani. Marco, freelance trentenne catapultato da Roma, cerca casa. Compulsa gli annunci on line tra un meeting e l’altro. Dopo innumerevoli “Non è più disponibile” ne visita una. Trilocale, 80 mq, piano basso, niente di che, 300 000 €. Vorrebbe pensarci. Ma l’agente lo fulmina: “Se ti piace, dillo. Oggi ho un’altra dozzina d’appuntamenti”. Stesso atto, scena seconda. Giovanni, dirigente d’azienda, vorrebbe vivere con Marta. Cercano un trilocale in zona Isola, Sempione o Domodossola. Da lontano si scorgono i cristalli trasparenti di Porta Nuova e di Citylife. Telefonano. Non è stato eretto ancora un solo muro. Ma niente: “Tutto venduto”.

Scena terza. Sempre Milano, zona Porta Romana. Luca, bancario, fresco di matrimonio, ha venduto il suo bilocale a un prezzo che credeva ottimo. S’è ricreduto non appena ha iniziato a cercare un quadrilocale in zona. “Se cerca sotto i 6 000 al mq, non ci provo nemmeno”, lo gela l’agente, “perché, con tutto il rispetto, in questo momento lei, per me, è un assegno in bianco che cammina”. Ultima scena. Speed date affollato per un bilocale in zona Conciliazione. Budget oltre 300 000 €. L’agente squadra una giovane coppia e chiede: “Per caso vi serve un mutuo? Perché, ve lo dico: qui arrivano con le borse già piene di contanti…”.

La crescita del capoluogo lombardo

Non sappiamo quale sarà il destino immobiliare dei nostri amici. La loro, però, prima che fosse proclamata la zona rossa contro il Covid-19, era la storia di tanti, alle prese con la rivoluzione urbanistica della città, tra le luci delle torri di cristallo international style e le ombre di un boom di prezzi e affitti che, di colpo, lo stato d’emergenza ha congelato. Ma procediamo con ordine. Milano è cresciuta: il numero dei residenti ha raggiunto la cifra di 1, 4 milioni, con un incremento di 60 000 unità rispetto al 2015, quando si tenne Expo. La fiera ha attirato imprese, professionisti, turisti e studenti, ma anche investimenti: secondo Banca Rothschild, cinque sono i miliardi di euro in arrivo per la città entro il 2021.

E il boom si riteneva sarebbe proseguito almeno fino al 2026, anno di Olimpiadi invernali e nuovi impianti sportivi, tappe verso il nuovo sviluppo previsto dal Piano di Governo del Territorio 2020-2030 approvato lo scorso ottobre dal Comune e pubblicato lo scorso 5 febbraio, che prevede la rigenerazione dei vecchi scali ferroviari. Il Piano dovrebbe incrementare l’housing sociale e l’offerta di case popolari, ridurre il consumo di suolo del 4%, promuovere la rigenerazione di edifici a emissioni zero, riqualificare piazze e aree strategiche recuperando o abbattendo gli edifici abbandonati. Si parla di 13 miliardi in 10 anni. Primo atto strategico, la seconda edizione di Reinventing Cities, promosso da C40, network di 14 città: un bando per rigenerare 43 ettari di superfici – contro gli 8 della prima edizione, assegnata a fine 2019 – da realizzare con progetti capaci di coniugare creatività, sostenibilità economica e basso impatto ambientale.

> Leggi anche: Città 15 minuti in Italia, tra mito e realtà

Il boom immobiliare a Milano: dal centro alla periferia

Anche nell’immobiliare, in Italia, finora ha corso veloce solo Milano: grazie a un’amministrazione efficiente e alla capacità di attirare capitali, ospitare metà delle multinazionali del Paese e produrre il 10% del Pil. A sancirlo è il rapporto 2019 di Scenari Immobiliari. Nei primi sei mesi del 2019 le compravendite in città hanno toccato 1,6 mld di euro: +38,9% rispetto allo stesso periodo del 2018. Altri tre mesi e la cifra è salita a 2,1 mld. I capitali? Esteri. In primis Stati Uniti, Germania e Asia (82,4%). Tra il 2019 e gli anni precedenti, però, una differenza c’è. Ora i grandi gruppi non investono più soltanto nel centro storico, ma puntano alla cintura e alle aree suburbane. E non si tratta soltanto di compravendite: entro il 2024 si prevedono 730 000 mq di nuovo mercato. Un giro d’affari da 2,9 mld senza tenere conto di Olimpiadi e nuovo stadio. Edifici all’avanguardia, uffici e negozi. A parte questo, residenze di lusso con una quota di edilizia sociale e verde pubblico.

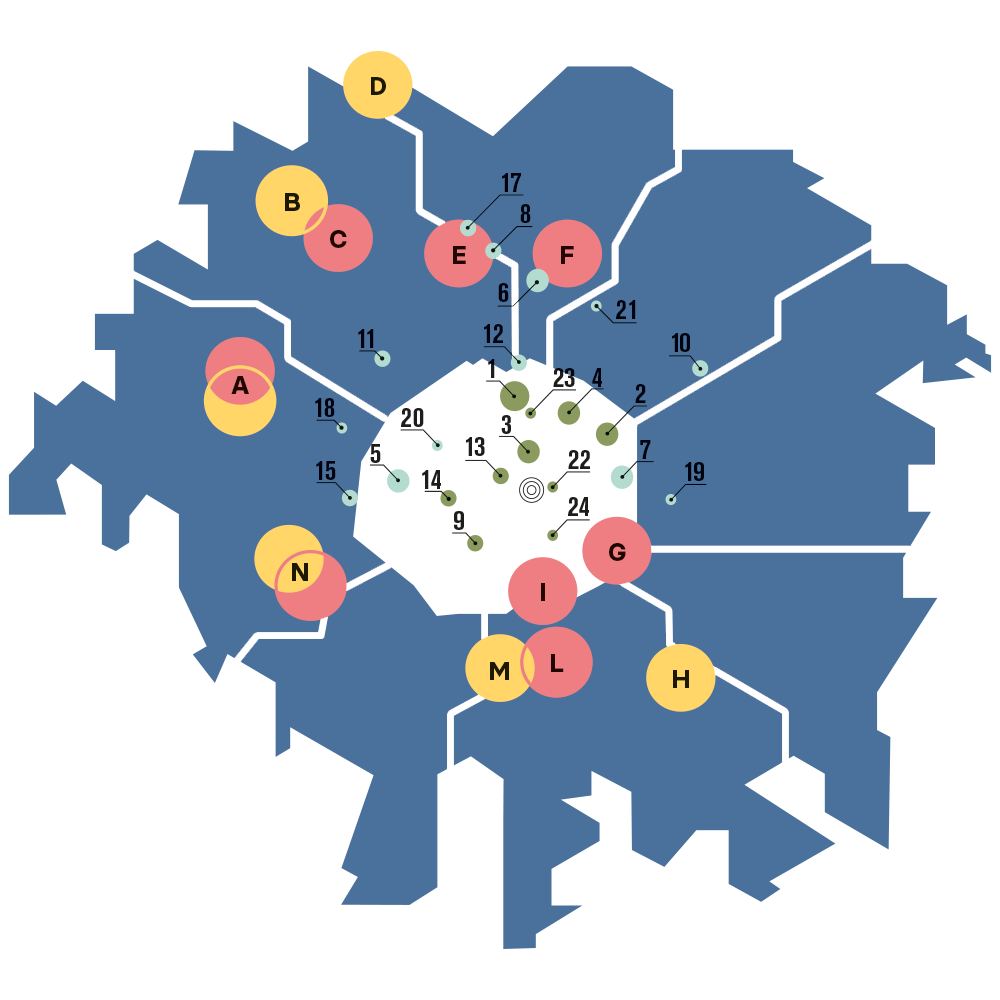

I DATI DEL BOOM

Primi 24 quartieri per variazione dei prezzi medi nominali 2009/2019.

Centro

Semicentro

Duomo

> 30%

30% – 25%

20% – 15%

Interventi di rigenerazione urbana pianificati o in corso.

Case popolari che richiederebbero interventi di rigenerazione urbana.

I QUARTIERI

A. San Siro

B. Vialba/Q. Oggiaro

C. Cascina Merlata

D. Comasina/Ex Pini

E. Scalo Farini

F. Porta Nuova

G. Scalo P. Romana

H. Piazzale Corvetto

I. Campus Bocconi

L. Santa Giulia

M. S. Ambrogio/Stadera

N. Giambellino/Inganni/

Lorenteggio

1. C. Garibaldi…………………32,1%

2. Porta Venezia……………27,8%

3. Brera……………………………26,6%

4. Corso Porta Nuova….26,3%

5. Vercelli……………………….26,1%

6. Stelvio/Lario……………..25,3%

7. Conservatorio…………..25,2%

8. Nigra/Jenner…………….23,1%

9. C. Genova………………….22,2%

10. Città Studi……………….21,7%

11. Arona/Losanna………..21,4%

12. Crispi/Volturno……….21,3%

Fonte: Scenari Immobiliari

13. Dante-Meravigli…………….20,8%

14. S. Ambrogio…………………….20,8%

15. Sardegna…………………………20%

16. Nicolini……………………………..20%

17. Butti/Guerzoni………………..20%

18. G. Cesare/Amendola……19,6%

19. Grandi……………………………….18.8%

20. XX Settembre………………..18.6%

21. Gioia/Filzi…………………………17,2%

22. Duomo…………………………….16,8%

23. C. Garibaldi-Statuto……16,7%

24. Porta Vigentina……………..16,1%

Uffici, turismo e affitti brevi: i dati

Un’opportunità di business attestata dai dati di mercato del 2019, che si conferma nel 2020. Secondo il Rapporto dell’osservatorio immobiliare Nomisma, uscito prima che la pandemia gettasse incertezza nel quadro, gli uffici hanno registrato nella seconda parte del 2019 un aumento dei prezzi medi dell’1,1% su base semestrale, 2% su base annua. I negozi hanno visto un rialzo dei prezzi del 0,9% semestrale e dell’1,7% annuo. Rispetto agli affitti, l’incremento semestrale è stato dell’1,1%, annuale del +1,9%, mentre per i negozi è meno intenso. Per quanto riguarda il mercato residenziale l’aumento del numero di compravendite sul 2018 è stato del 6,5%. Mentre in termini di prezzi, la variazione è stata +1,5%, la tendenziale +3%. Per gli affitti +0,7% su base semestrale, +2,3% su base annuale.

Per l’Ufficio studi del Gruppo Tecnocasa, il 27,4% degli acquisti sono per investimento. E si capisce il perché: secondo le società del settore degli affitti brevi, un quadrilocale di pregio di 160 mq può generare oltre 75 000 € l’anno e un bilocale arrivare fino a 30 000 lordi. I più richiesti? I piccoli tagli. In base ai dati raccolti sulla piattaforma di annunci HousingAnywhere, scrive Wall Street Italia, Milano tra l’ottobre 2018 e il dicembre 2019 segna, per i bilocali, un incremento dei canoni medi del 4,1% (1 180 €), per i monolocali del 9,8% (906 €). Un passato che oggi sembra remoto, con la città svuotata di turisti e studenti. Ma è difficile fare previsioni sul prossimo autunno se l’Italia, come si spera, dovesse uscire dall’emergenza prima dell’estate. Il settore degli affitti, d’altronde, ha portato in città anche nuovi modelli di business, come quello di Milano Contract District, che getta una luce anche sul mutamento sociale.

Ai clienti delle immobiliari del Real Estate la società propone, in accordo con brand dell’interior design come Lualdi o Listone Giordano, “experience” pre-acquisto delle soluzioni d’arredo, grazie alle quali la consegna degli appartamenti avviene con i mobili dei partner già inclusi. Un’attività che sta resistendo anche alla pandemia, attraverso una piattaforma digitale che consente a clienti, intermediari e fornitori di gestire anche da remoto gli stati di avanzamento del progetto. Non meno indicativa è l’ingegnerizzazione di monolocali e bilocali con soluzioni da modulo lunare per la popolazione emergente della città, che affitta o compra per mettere l’appartamento a reddito. Chi sono? Studenti, professionisti, single, uomini o donne benestanti separati con figli. D’altronde, il mercato degli affitti brevi è ormai qualcosa di ben diverso da quel gioco di società tra hipster degli esordi di Airbnb. Altido, leader degli short rent ha aperto il suo primo “boutique aparthotel” in centro città: un luxury apartment affacciato sulle Galleria Vittorio Emanuele, attrezzato come un hotel extralusso. Prezzo pre Covid-19? Da 250 €, per una notte in bassa stagione in un alloggio standard, a 1 600 € per una suite in alta. Affitto breve, conto un po’ meno, per persone finanziariamente normodotate. Concorrenziale, però, considerata la zona.

populous, uno dei due progetti in gara per il nuovo stadio di san siro. comprenderà negozi, ristoranti, bar. intorno, uffici e residenze, in attesa di sapere che cosa ne sarà della vecchia arena da 79 000 posti.

Il volto meno luminoso del boom immobiliare a Milano

Ma quali sono gli effetti complessivi del boom immobiliare a Milano sulla città e i suoi attuali abitanti? Ecco il volto meno luminoso. Case popolari, infatti, zero o quasi. Un problema non solo milanese. Ma che balza agli occhi di fronte allo spuntare come funghi di torri ed eco-tecno-district da decine di migliaia di euro al mq. Negli Anni 80, in Italia, si costruivano in media 18 000 case popolari l’anno. Negli Anni 90 si è scesi a 10 000. Nel decennio 2000-2010 si è arrivati a poco più di 5 000. «Oggi non se ne costruiscono quasi più e se ne rigenerano molto poche», spiega Saverio Santangelo, docente di Urbanistica all’Università degli Studi di Roma “La Sapienza” e autore di Edilizia sociale e urbanistica. La difficile transizione dalla casa all’abitare (Carocci, 2015), «Accade per le limitate risorse statali, che dal 2015 a oggi si attestano in tutto tra uno e due miliardi di euro». Nel 2009 la legislazione ne ha refertato il decesso: al loro posto è nato l’housing sociale, che ha attratto l’interesse di istituti di credito e fondazioni bancarie in un settore un tempo pubblico.

L’emergenza abitativa

Ma l’housing sociale è all’altezza dell’emergenza casa italiana? Ben 4,9 milioni di persone, secondo l’Istat, stentano a procurarsi un tetto, 1,7 milioni dei quali non riesce a pagarsi un affitto. Il canone nell’housing sociale è calmierato: circa il 20-30% sotto il valore di mercato. A Milano, le quotazioni per questi alloggi, stando all’Ufficio studi del Gruppo Tecnocasa, sono attorno ai 2 500 € al mq, contro un costo medio di circa 4 000 €. Commenta Santangelo: «Un’offerta pensata per il ceto medio o emergente che già si presume solvibile. Fuori portata per le circa 600 000 famiglie in Italia in attesa di una casa popolare cui né il mercato né il settore pubblico sa dare una risposta». A Milano, più che in altre zone d’Italia, il problema abitativo è comunque affrontato. E con strategie differenziate. Il progetto Abit@giovani, per esempio, in via Voltri e in via Padova, ha destinato alloggi popolari inutilizzati a under 35 e giovani coppie. A Giambellino-Lorenteggio l’associazione culturale Dynamoscopio guida il progetto MLo che ha trasformato un mercato comunale coperto, destinato a chiudere, in un laboratorio d’integrazione sociale. In attesa di rigenerare, grazie a circa 100 mln tra fondi europei e altri fondi pubblici, l’hardware di quartiere, ovvero l’abitato, dal 2015 si è messo mano al software: il tessuto sociale.

È un progetto pilota sulla scia del quale altri quartieri potrebbero rigenerarsi attorno ai rispettivi mercati. È il caso del progetto Made in Corvetto, inaugurato in Piazzale Ferrara lo scorso febbraio grazie all’iniziativa del programma della Fondazione Cariplo, La Città Intorno, e del Consorzio Monserchio di viale Ungheria. Uno spirito simile, d’altronde, anima l’intervento alla Chiesa Rossa, nel Sudovest della città, dove grazie all’associazione Leperiferiealcentro-Outskirt e il Politecnico di Milano, il Comune ha affrontato il deterioramento dei piani terra, mettendo a disposizione i locali negozi inutilizzati: diventeranno appartamenti per 80 studenti fuori sede o giovani lavoratori ad affitti calmierati, il cui canone di favore sarà compensato con lavori socialmente utili per i cittadini del quartiere. Interventi di manutenzione straordinaria, inoltre, per iniziativa del Comune, sono stati compiuti in via Solari e saranno presto avviati in via Cilea e via Saint Bon: l’investimento è stato di 20 mln di euro l’anno per tre anni. Tra i progetti di housing sociale, infine, in collaborazione con privati, meritano di essere segnalati Cenni di cambiamento, Figino Borgo Sostenibile e Cascina Merlata (700 appartamenti: il più grande progetto di social housing in Italia) con canoni, per un trilocale, tra i 4/500 e i 6/700 € circa.

intervento di urbanistica tattica a quarto cagnino, nella periferia ovest della città. Scorcio del nuovo campus Bocconi progettato dallo studio giapponese sanaa di kazuyo sejima e ryue nishizawa.

25 000 famiglie in lista d’attesa, ma solo 859 domande soddisfatte

Interventi sufficienti? Purtroppo no, se guardiamo alla sostanza bruta del problema. Spiega Ermanno Ronda, segretario generale del sindacato degli inquilini Sicet di Milano: «Le case popolari in città sono circa 63 000, 35 000 delle quali sottostanno al governo della Regione Lombardia tramite l’Azienda lombarda per l’edilizia residenziale, l’Aler. Le altre sono del Comune. In lista d’attesa ci sono 25 000 famiglie. Ma le domande soddisfatte fino al 2018 sono state 859». Nel 2019 sono stati assegnati circa 1 450 alloggi, che nel 2020 dovrebbero arrivare a 2 550 grazie al recupero degli appartamenti sfitti. «Ma gli alloggi ancora vuoti sono circa 8 000. Mentre gli edifici versano spesso in condizioni pessime, che non saranno privati a risanare», riprende Ronda. Basta farsi un giro dalle parti di Comasina, Calvairate, Inganni o nei pressi di San Siro. Proprio qui, anzi, nel cuore del futuro Sport District con il il nuovo stadio, il paradosso si chiama via Harar: un rettilineo che, a Nord, farà spazio alla nuova arena calcistica circondata da luxury building. A Sud, lascerà un quadrilatero di case fatiscenti dove, lo scorso gennaio è stato scoperto un racket di subaffitti illegali. L’altro paradosso della case popolari milanesi, cui pure prestarono il loro contributo architetti come Gio Ponti, Franco Albini, Giancarlo De Carlo, Aldo Rossi, è che chi non riesce a pagarsi l’affitto, difficilmente le ottiene. Poveri sì, ma senza esagerare.

Ancora Ronda: «In forza della legge regionale 16/2016, la Regione Lombardia ha limitato al 20% la quota di abitazioni assegnabili a famiglie indigenti con Isee sotto i 3 000 €, considerate a rischio insolvenza. Così, gli spazi per le fasce più deboli, a partire dai residenti da meno di cinque anni, esclusi dalla legge, si riducono». Il problema nasce dalla morosità accumulata, anche se in buona parte incolpevole. Nel frattempo, però, che cosa può fare, una famiglia di quattro persone dal reddito di 12 000 € lordi l’anno il cui Isee sarebbe probabilmente sotto i 3 000 €? «Sperare nelle case popolari del Comune, che alle famiglie con gli stessi requisiti riserva una quota del 40%». Come una qualunque immobiliare, quindi, Aler tende ad affittare soprattutto alla classe media in cerca di casa di fronte al boom dei canoni alimentato da affitti brevi e turismo (+20% sul 2009). Possiamo sperare in un aiuto dai fondi europei? Le risorse ipotizzate per il 2020-27 erano attorno ai 100 mln di €, oltre a 42 della Regione. Non molto. Ma c’è da chiedersi, dopo questa crisi, se non saranno destinati ad altro.

Il comparto dell’edilizia concordata

Per Gabriele Rabaiotti, assessore alle Politiche sociali e abitative del Comune di Milano, il problema è chiaro: «In Europa tra le case popolari e il mercato esiste un terzo comparto, l’edilizia concordata, cui appartiene la maggioranza degli alloggi e che pratica canoni calmierati fino al 40%. In Italia quasi non esiste. Il risultato è l’alternativa tra il puro assistenzialismo verso frange deboli ma minoritarie e la tendenza per il resto ad affidarsi al mercato». Urge un cambiamento di mentalità e più risorse pubbliche, oggi derivate dai bilanci regionali, da investire nei quartieri popolari al di là dei fondi europei. Sempre Rabaiotti: «Il 25% di coloro che oggi abitano una casa popolare a Milano potrebbe permettersi un canone calmierato, se ci fosse. Così recupereremmo alloggi per i nuovi bisognosi». Senza risorse pubbliche sufficienti, però, non solo non si costruiscono nuove case, ma non si recuperano le esistenti. O non abbastanza. Il Comune, in tre anni, ha investito 100 mln per rigenerare 3 000 alloggi sui 4 500 vuoti di sua competenza, che saranno assegnati entro aprile 2021. Anche Aler dichiara di avere rigenerato gran parte degli alloggi sfitti. Sui tempi d’assegnazione, però, non appare in grado di fare previsioni…

Rigenerare la città, salvare l’identità

Ma emergenza casa e disagio sociale sono risolvibili con la mera logica del business? Rabaiotti non nasconde le sue perplessità: «Condividere il rischio d’impresa con gli abitanti di un quartiere già in difficoltà non mi pare una buona idea. E se i valori immobiliari crollano? O il cantiere si ferma? È già accaduto a Milano nel passato. La soluzione, semmai, è quella già adottata in altri Paesi europei. Investimenti, anche privati, ma con canone concordato, su terreni che restano pubblici a destinazione sociale. Andrebbe accettato il principio, però, che chi è stato affittuario, anche per lungo tempo, di una casa popolare, nel caso non presenti più requisiti di necessità, lasci l’alloggio a chi ne ha più bisogno trasferendosi in alloggi a canone concordato». Questo consentirebbe ai nuovi poveri, ora in lista d’attesa, di ottenere casa in tempi ragionevoli. Mentre il mantenimento della destinazione sociale metterebbe al riparo dal rischio che vecchi caseggiati e ballatoi diventino appartamenti con affitti a cinque stelle. Magari, avviata la ripresa, ancora brevi.