Quanto vale davvero il Salone del Mobile?

di Massimo Fellini

Illustrazioni di Jacopo Ferretti

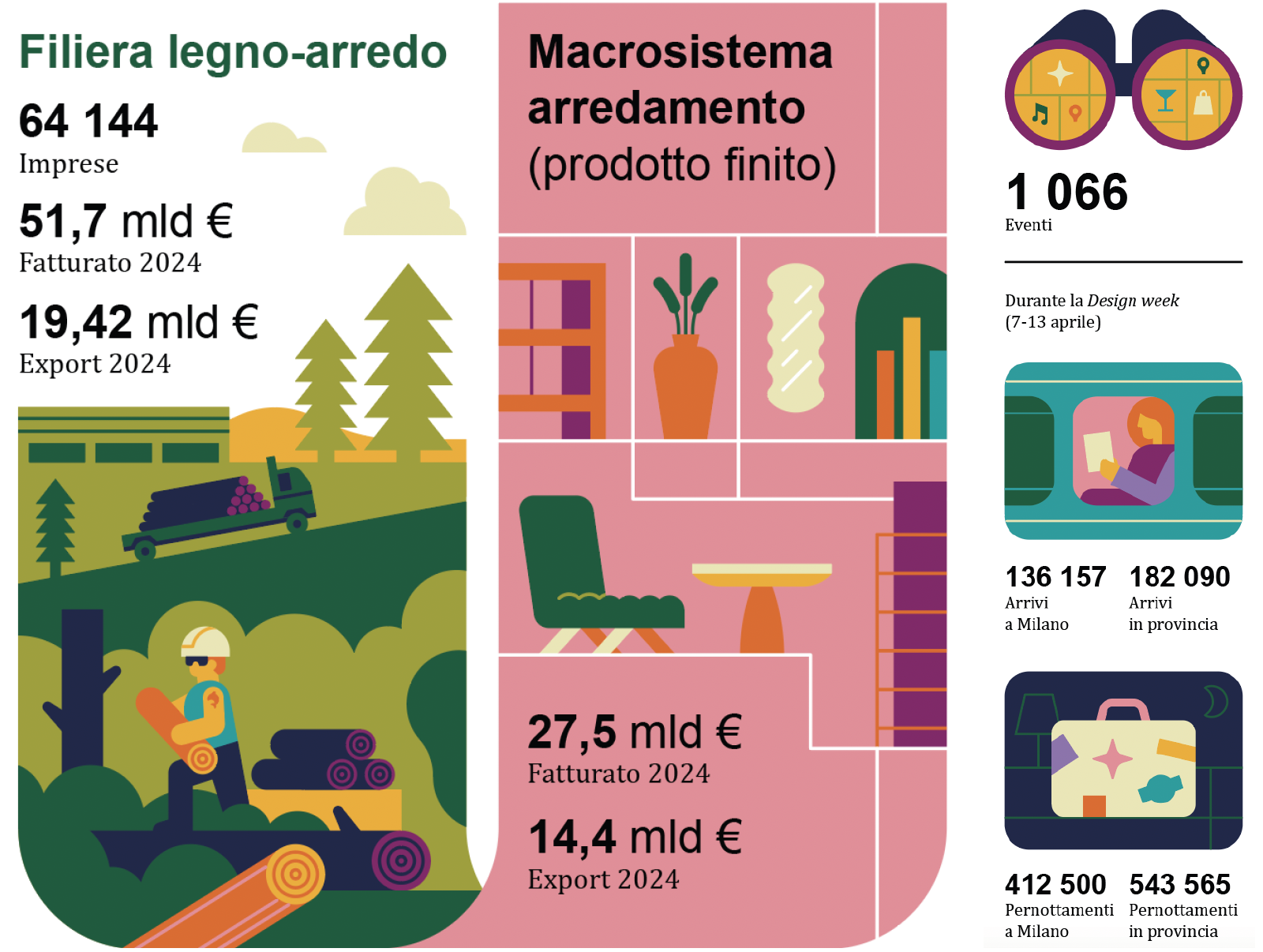

Il Salone del Mobile non è solo glamour. È la call mondiale di una filiera che, secondo i preconsuntivi 2025 del Centro Studi FederlegnoArredo pubblicati a gennaio 2026, vale circa 52,2 mld di €. È il momento in cui il design italiano si guarda allo specchio e quello specchio non rimanda soltanto un’immagine di linee e proporzioni, per quanto simboliche e raffinate, ma anche un conto economico. A Rho Fiera Milano i materiali sfilano, ma soprattutto si quotano. Le finiture non sono solo gusto: sono marginalità. E i prototipi, più che promesse, diventano ipotesi di fatturato. Il Salone, al netto dei flash, è il punto in cui un’intera filiera si misura davanti a buyer, studi, investitori e grandi committenti, non per raccontarsi ma per capire se regge, dove accelera e dove invece sta perdendo quota. Per capire cosa rifletta davvero lo specchio del design italiano, bisogna uscire dai padiglioni e guardare alla concretezza della filiera: dimensioni, perimetri e mercati. Il design, infatti, non vive solo di immaginario, ma pulsa soprattutto in fabbrica, tra linee produttive, terzisti e fornitori di pannelli, ferramenta e finiture. Nel 2024, il comparto contava oltre 64 000 imprese e quasi 297 000 addetti, con un fatturato di 51,7 mld di €. Sebbene quell’anno avesse registrato una leggera flessione, i preconsuntivi diffusi a gennaio 2026 relativi all’intero 2025 indicano un’inversione di tendenza. Il fatturato alla produzione è infatti risalito a 52,2 mld (+1,3%), sostenuto da un mercato interno che sfiora i 33 mld di €. Questa crescita dell’1,8% della domanda domestica è stata trainata dal segmento non-residenziale, che ha saputo compensare il calo degli incentivi edilizi. Nel frattempo, l’export si è confermato una colonna portante, restando stabile sopra i 19 mld. È qui che il design smette di essere un esercizio di stile per farsi industria: un asset strutturale dell’economia italiana, fondato su competenze inimitabili e una proiezione internazionale consolidata.

Due mercati in uno: perché “il mobile” non significa sempre la stessa cosa

Quando si parla di numeri nel design, la prima trappola è nel vocabolario. “Il mobile” sembra una categoria ovvia, ma in realtà racchiude due anime distinte. Possiamo immaginarle come due cerchi concentrici, ciascuno con il proprio peso e la propria dimensione. Il cerchio interno è quello del macrosistema arredamento. È il volto visibile, quello che il consumatore riconosce: la sedia, la cucina, il divano di design. È il prodotto finito che si fotografa e si racconta. Nel 2024, questo cuore del settore ha generato un fatturato di 27,5 mld di €, con un export da 14,4 mld. Il cerchio esterno, invece, rappresenta la filiera legno-arredo nella sua interezza. Qui il perimetro si allarga a tutto il “dietro le quinte”: il legno grezzo, i pannelli, la componentistica e quelle lavorazioni intermedie che trasformano la materia prima in un pezzo simbolico. Parliamo di un’infrastruttura imponente che, nel 2024, ha mosso complessivamente 51,7 mld, esportando valore per oltre 19 mld. Le stime relative all’anno appena concluso, il 2025, mostrano una filiera tornata a crescere con moderazione, raggiungendo i 52,2 mld di € (+1,3%). All’interno di questa cornice, il prodotto finito (il macrosistema) ha toccato i 27,7 mld, segnando un +0,6%. È interessante notare la dinamica interna: mentre l’export ha subito una lieve flessione attestandosi sui 14,2 mld, la produzione interna è cresciuta del 2,1% (13,5 mld), agendo come un vero e proprio polmone che ha compensato la frenata dei mercati esteri. Giudicare il settore solo dal prodotto finito sarebbe come valutare un ristorante solo dal piatto servito, ignorando la dispensa, la logistica e la brigata di cucina. Non è un dettaglio tecnico: capire questa distinzione cambia il modo in cui leggiamo i trend. Dietro ogni pezzo rappresentativo c’è una catena che lo rende replicabile e competitivo. Sono le tensioni sulle materie prime o la flessibilità dei fornitori a decidere se il settore accelera o frena. Se il mobile italiano riesce a resistere alle ciclicità del mercato e alle fluttuazioni dei tassi, non è solo merito di un marchio forte, ma di una filiera solida che garantisce, ogni giorno, qualità e tempi di consegna.

Geografia del design: le nuove rotte dell’export italiano

Per decifrare il successo del mobile italiano, non basta sapere cosa produciamo, ma bisogna osservare dove lo vendiamo. Nel 2024, l’Europa si è confermata il baricentro della nostra filiera, assorbendo circa il 51% delle vendite estere per un valore di 9,9 mld di €. Alle spalle del Vecchio Continente, i mercati di Americhe e Asia-Oceania procedono quasi di pari passo, contribuendo ciascuno con circa 2,8 mld. Se analizziamo la Top 10 dei Paesi destinatari, la gerarchia appare consolidata: Francia, Stati Uniti e Germania restano i vertici dell’inamovibile triangolo di testa. Tuttavia, le notizie più interessanti si leggono appena fuori dal podio, dove i primi 15

mercati rivelano un profondo riposizionamento in corso. Mentre mercati storici come Cina e Russia arretrano, emergono nuovi poli d’attrazione: spicca la performance straordinaria degli Emirati Arabi Uniti, che corrono con una crescita del +21,2%. È una fotografia dinamica che ci dice una cosa chiara: oggi i flussi del design non seguono solo il gusto estetico, ma si muovono lungo le linee della geopolitica, dei grandi progetti architettonici e dello spostamento globale del potere d’acquisto.

Il rebus dei mercati esteri tra spinte geopolitiche e trappole statistiche

In questo scenario, non sorprende che il 2025 non lanci un segnale univoco dai mercati esteri. Osservando l’andamento mese su mese, i primi dieci mesi dell’anno mostrano un evidente raffreddamento verso Francia e Stati Uniti, dove gli ordini rallentano rispetto allo stesso periodo del 2024 in un contesto di rinnovata prudenza per gli investimenti legati alla casa. Di contro, nello stesso arco temporale la Germania dà segni di risveglio tornando finalmente in territorio positivo, un indizio prezioso di un ciclo di acquisti che, in quell’area, sembra essersi riattivato in anticipo. Bisogna però evitare un equivoco di fondo: il mercato estero non è un unico interruttore che si accende o si spegne all’unisono. È, al contrario, una somma di mercati che si muovono in modo asincrono, producendo un effetto molto concreto sulla realtà delle imprese. Può accadere, infatti, che due aziende della stessa filiera vivano annate completamente diverse semplicemente in base alla loro specifica esposizione geografica. Perciò è fondamentale muoversi con cautela tra gli indicatori congiunturali per evitare sovrapposizioni fuorvianti. Bisogna infatti prestare attenzione a non confondere due dati che, pur condividendo lo stesso valore di 14,2 mld, fotografano scenari diversi. Da una parte, questa cifra rappresenta il consuntivo provvisorio dell’export per l’intera filiera legno-arredo nei soli primi nove mesi del 2025; dall’altra, lo stesso numero compare come stima di chiusura dell’intero anno per il solo macrosistema arredamento. Si tratta di una coincidenza numerica che nasconde una differenza profonda: nel primo caso parliamo dell’ampio mondo che va dal pannello grezzo al mobile finito osservato fino a settembre, nel secondo ci riferiamo esclusivamente al prodotto finale proiettato su 12 mesi. Distinguere tra questi due perimetri è essenziale per non distorcere la comprensione dei flussi e del reale stato di salute del comparto. Sullo sfondo di questo scacchiere rimane l’incognita dei dazi: una frizione tariffaria può bastare a trasformare un listino in una scommessa, rimescolando in un attimo le priorità dei buyer internazionali. Eppure, allargando lo sguardo, il commercio estero italiano nel 2025 dimostra di saper tenere botta: nei primi dieci mesi l’export nazionale cresce del 3,4% (dati Istat), mantenendo il saldo commerciale stabilmente in attivo. A completare il quadro, le previsioni Centre for Industrial Studies – Csil indicano un consumo globale di mobili in crescita reale dell’1,4%, pur con stime pronte a essere riviste al ribasso in caso di nuovi shock macroeconomici. È la conferma di una domanda estera che, pur senza crolli generalizzati, resta strutturalmente fragile e complessa. In un contesto così frammentato e imprevedibile, la capacità di presidiare i mercati richiede strumenti di connessione rapida ed efficace. Ed è proprio perché l’export è una componente strutturale del modello industriale che il Salone del Mobile assume un valore cruciale: non come semplice cornice espositiva, ma come vera e propria infrastruttura di business. In pochi giorni, la manifestazione concentra una domanda internazionale qualificata e riduce drasticamente i tempi e i costi di incontro tra offerta e buyer, trasformando la visibilità in contatti e trattative che, altrimenti, richiederebbero mesi di viaggi e appuntamenti in giro per il mondo.

Un asset al servizio dell’Italia

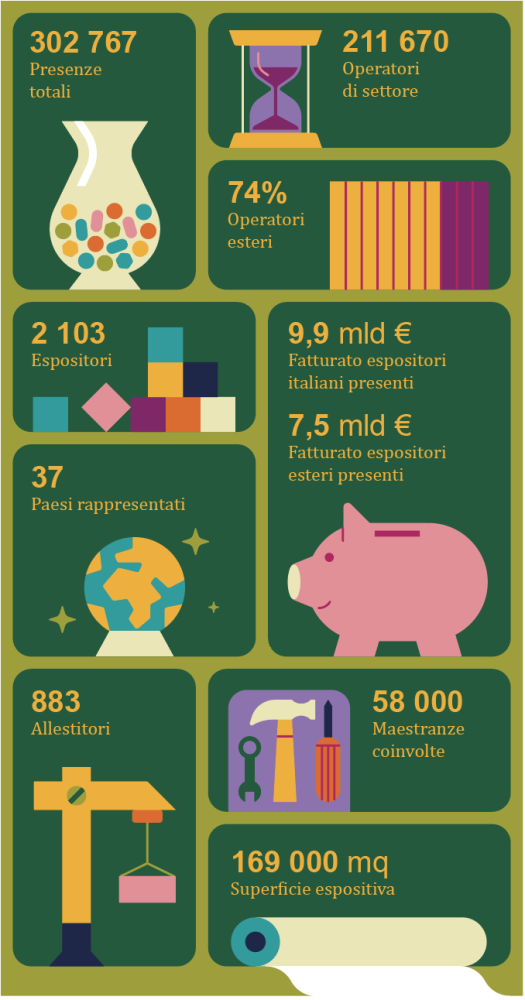

Nell’immaginario collettivo il Salone è sinonimo di Milano: la Design Week, le installazioni scenografiche, l’atmosfera dei fuori salone. Eppure, per comprendere il suo reale peso economico, bisogna guardare sotto la superficie dei padiglioni. Secondo il report (Eco)Sistema Design Milano, l’edizione 2025 non è stata solo un evento espositivo, ma un mercato temporaneo ad altissima intensità, capace di registrare 302 767 presenze e di accogliere 2 103 espositori provenienti da 37 Paesi. Il dato più significativo, tuttavia, è la quota record di operatori esteri, balzata al 68%: una prova tangibile di come il valore della kermesse risieda nella sua capacità di concentrare la domanda internazionale qualificata. La vera anima dell’evento emerge analizzando il profilo di chi lo frequenta: su oltre 300 000 presenze, ben 211 670 sono operatori del settore, di cui 157 000 arrivano dall’estero. Per far muovere questa macchina occorre un apparato industriale imponente: 169 000 mq netti di esposizione, il lavoro di circa 58 000 maestranze e l’impegno di 883 allestitori. Ma è il peso economico dei protagonisti a dare la misura della sfida: gli espositori italiani presenti valgono da soli 9,9 mld di € di fatturato aggregato (circa un terzo dell’intero macrosistema arredo) a cui si aggiungono i 7,5 mld delle aziende estere. È una quota rilevante del business globale che “si presenta” a buyer e progettisti con una vocazione internazionale cristallina: tra le imprese italiane presenti, infatti, la quota di fatturato generata oltreconfine supera la metà del totale (52,9%). Accanto al valore industriale corre quello territoriale, con un indotto turistico stimato in 278 mln di euro e una spesa pro capite di circa 275,5 euro. Non è un semplice calcolo sui biglietti venduti, ma l’impatto complessivo su ospitalità, ristorazione e servizi che l’intera settimana genera sulla città. Eppure, l’effetto principale resta quello strategico: l’apertura di nuovi canali e il consolidamento di partnership globali. In un settore che trae la sua linfa vitale dai mercati esteri, il Salone non è solo una fiera, ma una scorciatoia organizzata verso il mondo.

La sfida si sposta su retail d’eccellenza e grandi commesse

Il biennio 2024–2025 segna il ritorno alla normalità. Esaurita l’ondata post-pandemia e ridotto l’effetto degli incentivi, il mercato interno è diventato prudente e quello estero più selettivo: si compra ancora, ma con una nuova attenzione a prezzi, tempi e valore. In questo scenario, tre cambiamenti stanno ridisegnando l’ecosistema. Il ritorno ai fondamentali. In Italia, tramontata l’era dei bonus edilizi e con il credito più oneroso, la domanda di arredo torna a dipendere dai pilastri classici: redditi, fiducia delle famiglie e mercato immobiliare. Parallelamente, l’export si conferma decisivo ma vulnerabile: l’ombra di nuovi dazi o restrizioni commerciali basta a rimescolare le priorità dei buyer, con effetti che si propagano istantaneamente lungo tutta la filiera.

La metamorfosi del retail

Il cuore della sfida non è più solo dove si vende, ma chi governa la vendita. Se negli anni del boom tanti multibrand hanno accumulato stock, oggi il magazzino è un rischio finanziario. La tentazione dello sconto per svuotare i locali erode margini e posizionamento, mettendo in crisi i rivenditori generalisti. Cresce invece un retail più evoluto: monomarca e partner d’eccellenza che vendono consulenza e progetto, non solo prodotto. Come rilevato da Bain & Company e Altagamma, il segmento alto tiene grazie al mercato americano e ai progetti contract (la fornitura di arredi per grandi progetti come hotel, uffici o navi), mentre il canale multibrand tradizionale resta sotto pressione. La partita si sposta sempre più verso le grandi commesse dove non si vende a scaffale ma per progetto. Qui la competizione non riguarda il singolo oggetto, ma la capacità industriale di gestire specifiche tecniche, normative e personalizzazioni su scala globale. Con un valore di produzione superiore ai 13,5 mld di € in Europa, il contract furniture si sta dimostrando più resiliente dell’arredo domestico. In questo ambito la filiera diventa il fattore determinante, poiché richiede digitalizzazione e agilità produttiva per assicurare il rispetto di una variabile fondamentale, ovvero la consegna perfetta nei tempi prestabiliti. È in questa precisione millimetrica che si misura il futuro del comparto: perché la vera forza del design italiano, alla fine, non risiede solo nell’eleganza di un profilo simbolico, ma nella solidità di una filiera capace di trasformare l’incertezza dei mercati globali in una nuova, pragmatica opportunità di business.